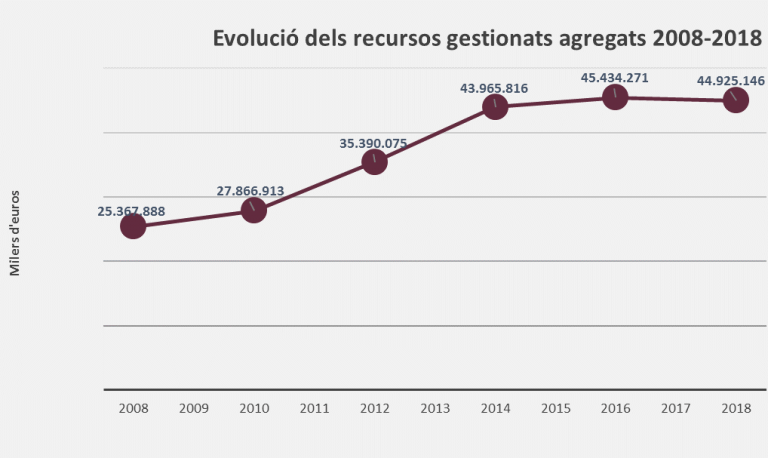

Els cinc bancs del país van obtenir el 2018 uns beneficis de 100 milions en xifres rodones, una caiguda del 23,6% respecte de l’any anterior producte de la davallada de resultats de les entitats més grans del país. La patronal no ofereix xifres segregades i ni tan sols ha pogut aclarir -perquè cada banc ho computa a la seva manera- quina part d’aquests guanys la produeix la banca país i quina altra les filials. En canvi, Puigcercós sí que ha assegurat que els recursos gestionats la meitat es troben al Principat i l’altra meitat, fora. La directora general d’Andorran Banking ha posat molt l’accent en el fet que en deu anys el sector hagi duplicat aquests recursos, que el 2018 es van situar en 44.925 milions d’euros, una davallada de gairebé el 3% respecte del precedent 2017, quan la mateixa xifra va arribar als 46.201 milions. És a dir, durant el 2018, el sector bancari andorrà va perdre el doble de recursos gestionats que havia guanyat el 2017.

La banca andorrana va deixar de gestionar el 2018 el doble de recursos que havia guanyat l’any abans i s’estabilitza al tomb dels 45.000 milions d’euros

Puigcercós ha destacat que l’homologació amb Europa farà que cada vegada sigui més fiable comparar dades amb la resta de bancs del continent atès que “ja parlem el mateix idioma”. D’aquí, per exemple, que es destaqui una solvència del 16,30% front la mitjana europea del 14,18% o que es ressalti la rendibilitat del 7,31%. És a dir, els accionistes dels bancs, per cada cent euros invertits en accions, en guanyarien més de set. És ben clar que l’alegria en aquest sentit va molt per barris i Andorran Banking no segrega cap resultat. La directora general de la patronal bancària ha remarcat també que el sector continua sent un motor de l’economia nacional liderant tant la digitalització -30 milions d’inversió global- dels processos i, per tant, aportant ‘know how’ com injectant 970 milions d’euros a l’economia real per finançar particulars i empreses.

Una part de la intervenció de Puigcercós, i les preguntes que se li han formulat, ha anat lligat a l’entorn europeu. La responsable executiva d’Andorran Banking ha assegurat que el nivell d’implementació de l’acord monetari, en relació amb el que es va establir al seu dia el 2011, no les normatives que han anat apareixent posteriorment, està al 90%: resten dos instruments per posar en marxa, el MIFID II i un altre relatiu a productes derivats. Puigcercós també ha destacat el nivell de transparència assolit, “enviant informació a més de 80 països”, com el fet que “entenem que ser part de l’FMI seria molt bo, entenem que ajudaria”. Encara que el que cal de totes totes és poder accedir al Banc Central Europeu.

Entre les cinc entitats van guanyar cent milions d’euros el darrer exercici, un 23,6% menys que l’anterior, això sí, invertint 30 milions en processos digitals

Puigcercós, demanada per la situació postelectoral del país, ha recordat que el sector bancari no fa política i ha reclamat, tan sols, que “el nou Govern faci créixer l’economia del país”. La directora general d’Andorran Banking tampoc ha entrat en possibles aliances tot recordant que el conjunt de normatives financeres aprovades els últims anys, i han estat moltes, han rebut l’aval unànime al Consell General. Preguntada per la negociació de l’acord d’associació ha reconegut que la patronal bancària treballa en diversos escenaris sense tenir clar “quin acord d’associació s’assolirà” si es que finalment s’acaba signant. Sia quina sia la decisió, aquesta ha de ser “positiva per l’economia del país. L’important és que el PIB creixi i això també serà bo per al sector bancari”.

Immobles i altres interrogants

I a partir d’aquí han començat els dubtes i els interrogants i els pocs aclariments. Andorran Banking forma part de la taula de l’habitatge. I durant la campanya, especialment Demòcrates per Andorra (DA) ha assegurat que arribaria a una entesa amb la banca per tal de fer aflorar al mercat d’ús corrent la cartera d’immobles que tenen els bancs. Fins i tot s’havia parlat de la signatura d’un conveni. Puigcercós hi ha tret ferro. Ha parlat de l’existència d’un esborrany de l’esborrany. Res de massa ferm. Quan se li ha demanat si les entitats tenen quantificats el nombre de pisos de què disposen, la resposta ha estat: “¿Què és un pis?”

Puigcercós assegura que la implementació de normes producte de l’acord monetari se situa a l’entorn del 90% i ressalta la importància de ser a l’FMI

Si la qüestió era saber si els actius immobiliaris no afectes a l’activitat bancària, és a dir, els immobles que els bancs s’han de menjar per hipoteques impagades, suposa una llosa per a les entitats, la resposta ha estat que “el que constatem és una recuperació econòmica i un increment de les operacions immobiliàries”.Molts dels crèdits tenen garantia hipotecària. La caiguda del valor del totxo ha comportat la necessitat de majors aprovisionaments o refinançaments d’operatives, i un increment de la morositat. També tocs d’advertència per part de l’Autoritat Financera (AFA), l’antic INAF. “El regulador fa la seva feina i els bancs la seva”, “de morosos n’hi ha a tot arreu”.

Una de les necessitats-dificultats és si per complir amb les normes de Basilea III cal que les entitats incrementin els seus fons propis. Tampoc no hi ha dades sobre això més enllà que “tothom ha de complir la normativa” i que si el rati de solvència està com està (més de dos punts per sobre de la mitjana europea) i la rendibilitat és la que és de voler dir que tothom ha fet els deures i que els accionistes dels bancs estan contents. Sinó, caldrà que es busquin un negoci alternatiu i que doni un rendiment mínim del 7,31%. Sobre la caiguda de dipòsits tampoc no hi ha indicacions. Perquè tant és el producte en què es trobin els recursos, l’important és que el sector continuï gestionant aquells 44.925 milions d’euros. “La reactivació és positiva”, aquest és el missatge. Aquest sí.

L’agrupació bancària forma part de la taula de l’habitatge però admet que queda molt lluny un possible acord per fer posar al mercat el seu parc immobiliari

Un altre indicador clau és el d’eficiència. El que marca quan costa generar cada euro d’ingrés. Aquest rati serveix per valorar el cost de les estructures, un fet que va directament lligat amb el personal, amb les plantilles. Fins i tot amb la necessitat de fusions per reduir despeses. Andorran Banking no disposa, avui almenys, d’aquest rati. Però se situa al tomb del 70%. Altíssim. A França és inferior i el sector s’està plantejant canvis estructurals per ser més eficaç, més eficient. O sia, generar 100 euros en costa 70. Els experts consideren que és massa. Segons Puigcercós, però, els últims cinc anys “mantenim el nombre de treballadors” a Andorra. Ja no si hi ha personal que ha d’anar a les filials estrangeres (la banca andorrana està present ara per ara en tretze països). No no. Segons la patronal, l’ocupació es manté estable.

Les dades d’assalariats de la CASS, per això, indiquen una altra cosa. I la constant sortida d’empleats -prejubilacions, baixes pactades, acomiadaments forçosos- sembla, i només sembla, apuntar en el mateix sentit que la Seguretat Social. L’explicació podria ser que hi ha un “canvi de perfil professional”. Les entitats han de focalitzar-se en nous entorns -a més, amb un escenari d’interessos molt baixos, baixíssims- i l’obligació també d’haver d’implementar multitud de normatives porta a haver de variar les plantilles. I la darrera: ¿Andorran Banking té sobre la taula, ha parlat, de possibles fusions? “No.” Tot va bé. “Continuem donant respostes a les necessitats de crèdit de la societat.” “Encarem el futur en positiu i estem molt esperançats.”

Comentaris (6)