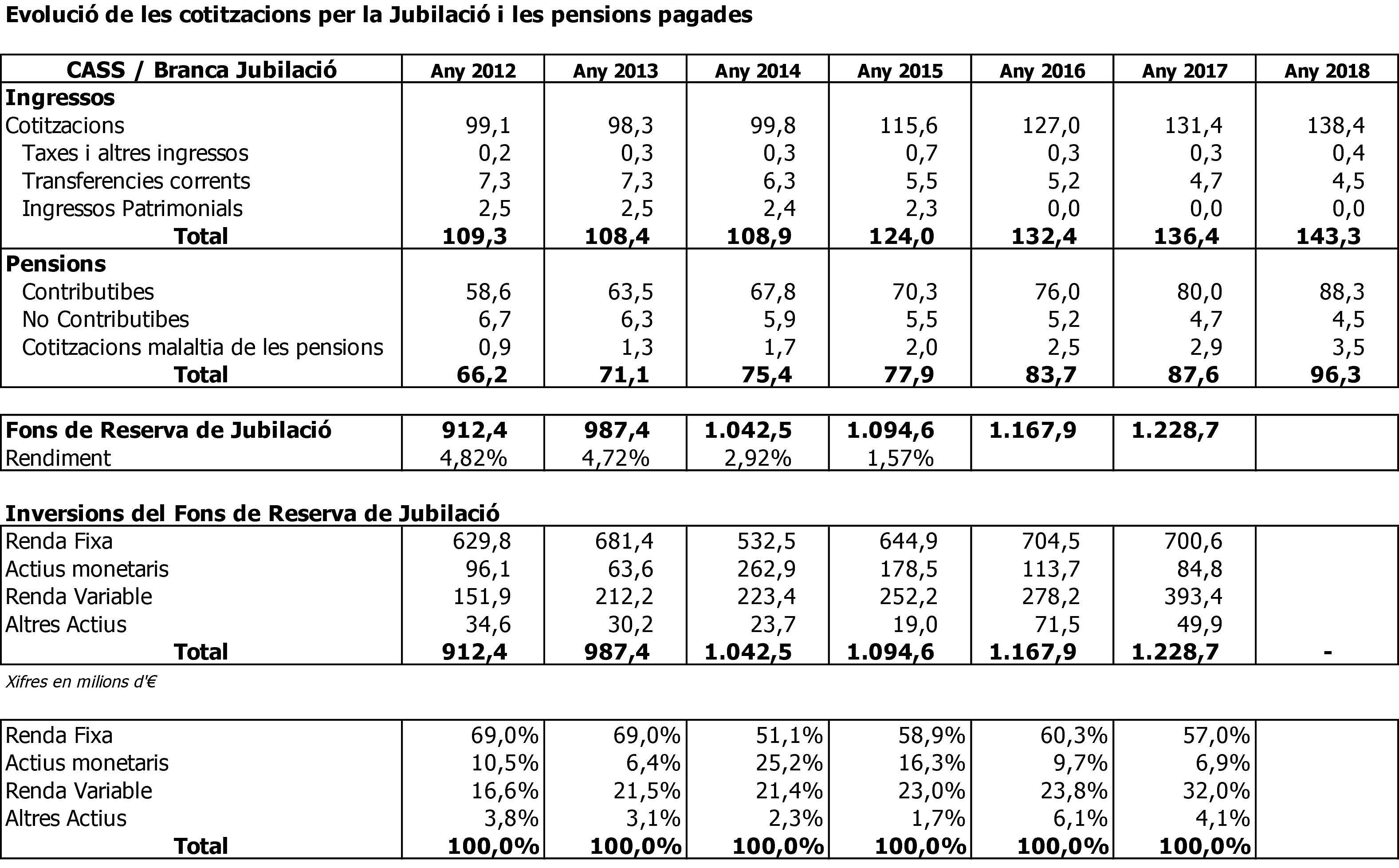

En conjunt, la branca de jubilació ha passat d’ingressar 109 milions el 2012 (que van ser 108,4 el 2013) a recaptar-ne 143,3 el darrer exercici tancat, és a dir, el 2018. De moment, per tant, molt per sobre de les despeses que es realitzen, que en el mateix període van passar de 66 milions a 96. Però el creixement econòmic i les mesures adoptades en forma d’increment de cotització els darrers anys no garanteixen ni de bon tros la sostenibilitat del sistema de pensions. És una evidència i una qüestió que està sobre la taula.

Les dades, encara que fredes, ajuden en algunes ocasions a donar tombs a les coses, a les situacions. I també obliguen a reflexionar. ¿Com es pot millorar el comportament de la branca? Una de les mesures podria ser reduir més encara les pensions, però no sembla aquesta la solució tot i que el Govern cada any ha anat aportant més, fet que suposa que s’han reduït les pensions no contributives.

Un altre escenari per facilitar la millora de la branca és que s’incrementin el nombre d’assalariats. Però aquesta possibilitat no controlable a priori. Cert que els últims anys ha crescut una mica el nombre de cotitzants a la CASS, però a un ritme extremadament moderat. És a dir, vista l’estructura demogràfica del país, i també la població activa, percentualment s’incorporen més pensionistes a la bossa de persones amb dret a percebre una paga que no pas nous aportants hi ha.

Òbviament, hi ha més elements que poden ajudar a incrementar els ingressos, i alguns que clarament poden ser controlats o regulats des de l’administració. Si els salaris fossin més elevats, més aportació hi hauria a la caixa de les pensions. Però, justament, el mercat laboral actual no reflecteix una millora salarial, al revés, sectors amb sous tradicionalment alts com per exemple el financer estan veure caure a marxes forçades el nombre de contribuents atès que hi ha més destrucció d’ocupació que no pas creació de llocs de treball. I, a més, les noves contractacions ho són per uns salaris notablement més baixos que els de les baixes que es produeixen.

Encara hi ha un altre escenari, que és el que fa temps que dóna tombs en l’ambient: l’increment de les cotitzacions, actualment i de forma global, situades en el 22% (sumant branca malaltia i jubilació) a raó d’un 15,5% a càrrec del patró i un 6,5% a desemborsar pel treballador. Els empresaris ja han posat el crit al cel en relació amb el fet que no poden assumir més costos, ni socials ni de cap mena. Però encara que no ho vulgui l’empresariat, un increment d’aportació a la CASS no podria mantenir-lo al marge. Ben al contrari.

Actualment, i per exemple en relació amb Espanya, l’assalariat andorrà ja aporta més a la Seguretat Social del que ho fa un treballador a l’Estat veí del sud. Sempre parlant d’un assalariat mitjà, d’un estàndard. En canvi, en el cantó patronal, hi ha molt marge per recórrer comparativament. I és que, a grans trets i amb xifres rodones, mentre, com s’ha dit, al Principat, a la CASS, la part empresarial fa una aportació del 15,5% i el treballador hi afegeix el 6,5%, a Espanya aquestes magnituds són de l’ordre del 28% i el 5% respectivament.

Amb tot, i malgrat el creixement desigual dels darrers anys entre l’increment dels ingressos i de les despeses -sempre a nivell percentual i proporcionalment- o l’augment d’assalariats i de jubilats, que evidencia que tot plegat, hores d’ara, hi ha una situació estructural que cal afrontar sense dilació i sense posar en risc, per exemple, les reserves, també és clar que aquestes reserves continuen sent molt quantioses: de 1.228 milions d’euros a final del 2018.

No obstant, si no s’actua, si es deixés eventualment que a partir del 2023 la despesa en pensions superés els ingressos destinats a la mateixa matèria, tots els estudis, i això no és nou, indiquen que a partir del 2037 el sistema entraria en fallida atès que les reserves, si s’utilitzessin, s’esgotarien. D’aquí la severa necessitat d’haver de prendre decisions valentes en àmbits diversos però íntimament relacionats.

Comentaris (8)